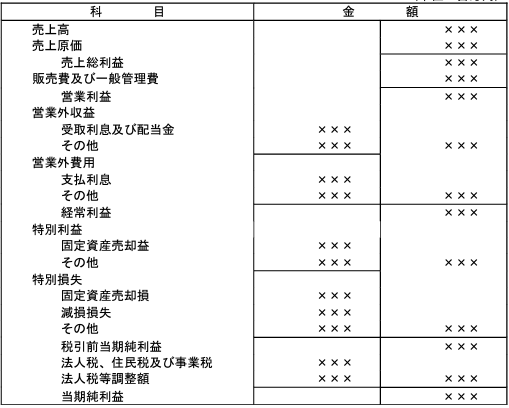

「売上原価」は、「販売費及び一般管理費」や「営業外収益」、「特別損失」などと同じ損益計算書の集計科目の名称であり勘定科目ではありません。

損益計算書では、それぞれの集計科目の区分に含まれている勘定科目の残高を集計した金額を、その集計項目の右側に表示しています。

この記事では、「売上原価」に含まれる勘定科目やその決算仕訳について、わかりやすく解説します。

売上原価とは

売上原価とは、売上と直接的に関係している費用です。

売上原価の代表的な勘定科目といえば「仕入高」や「当期商品仕入高」です。

文言は少し違いますが、どちらも売った商品の仕入れ原価を指していて、売上と直接的に関係している費用といえます。

小売業の売上原価

小売業は商品を販売して売上を計上しますので、商品の仕入高が売上原価になります。

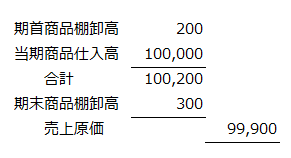

事業年度の期末日時点で、まだ売れ残っている商品があれば、その商品の仕入高は売上原価から除かなければいけません。

この調整を行う勘定科目が「期首商品棚卸高」と「期末商品棚卸高」です。

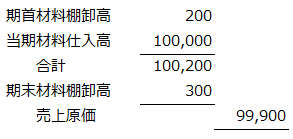

例えば、期首の商品残高が200円で、期末の棚卸の結果300円の商品が残っていた場合の決算整理仕訳は、

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 期首商品棚卸高 | 200円 | 商品 | 200円 |

| 商品 | 300円 | 期末商品棚卸高 | 300円 |

となり、損益計算書は

となります。

製造業の売上原価

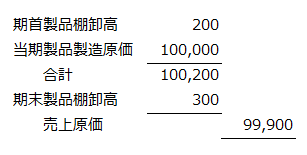

製造業は自社で製造した製品を販売して売上を計上しますので、製品の製造原価が売上原価になります。

損益計算書は

のようになります。

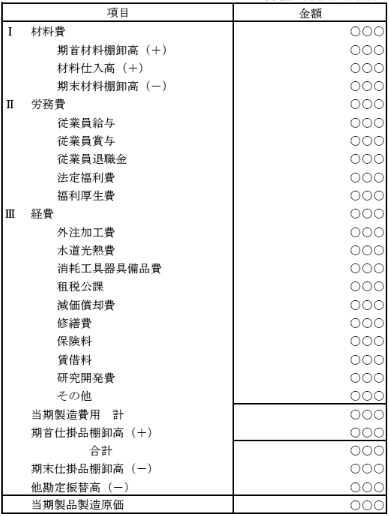

「当期製品製造原価」は、製品を製造するためにかかった費用がすべて集計されますので、材料費や人件費、外注費、水道光熱費、減価償却費など様々な勘定科目が含まれます。

「当期製品製造原価」の詳細については、上記のような製造原価報告書を作成します。

飲食業の売上原価

飲食業は料理やドリンクを提供して売上を計上しますので、肉・野菜などの食材やビール・ワインなどの仕入高が売上原価になります。

料理は人間が作るので、料理人の人件費も売上原価になるのではと思うかもしれませんが、人件費は売上に関係なく発生する固定費なので、売上原価にはしません。

損益計算書は

のようになります。

不動産業の売上原価

不動産業は、土地建物の販売や賃貸、仲介手数料で売上を計上します。

販売については、売却した土地建物の取得価額が売上原価になります。

賃貸については、その物件で発生した水道光熱費や修繕費、管理手数料などを売上原価にするとよいでしょう。

仲介手数料については、売上原価はありません。